Die Berufsrechte-Reform und die Umgestaltung der Versicherungssummen

Mit Inkrafttreten der Berufsrechte-Reform am 01. August 2022 muss jede Berufsausübungsgesellschaft, ungeachtet der Rechtsform, eine eigene Berufshaftpflichtversicherung abschließen und unterhalten. Diese Pflicht besteht derzeit lediglich für jeden Steuerberater persönlich sowie für Gesellschaften mit beschränkter Haftung und Partnerschaftsgesellschaften mit beschränkter Berufshaftung. Berufsausübungsgesellschaften ohne vollständige Haftungsbeschränkung unterliegen aktuell keiner Versicherungspflicht.

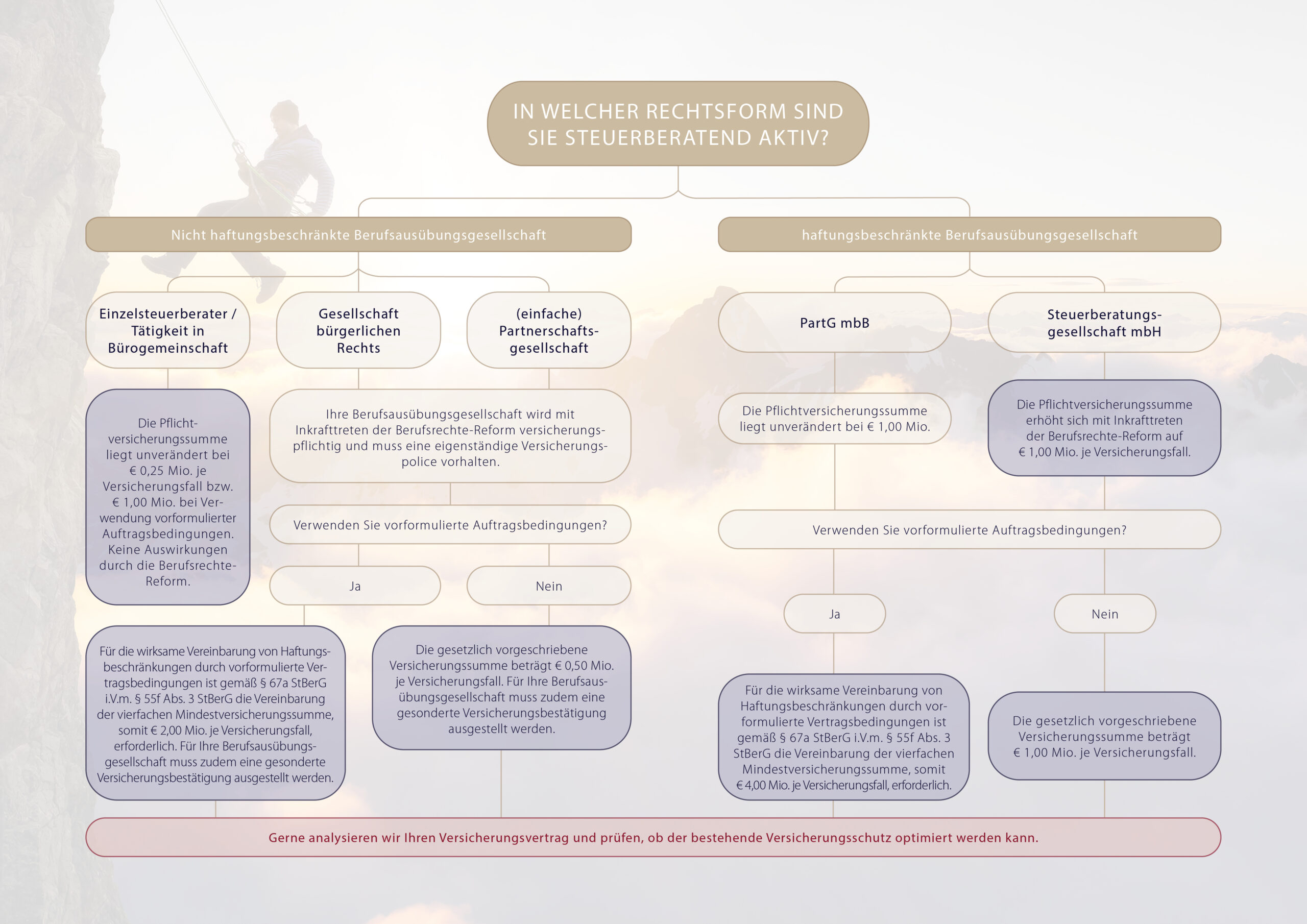

Unter anderem werden auch die Mindestversicherungssummen der steuerberatenden Berufsausübungsgesellschaften modifiziert. Zukünftig gilt eine gesetzliche Pflichtversicherungssumme für

- Einzelsteuerberater in Höhe von € 0,25 Mio. je Versicherungsfall

- Berufsausübungsgesellschaften, die keinen rechtsformbedingten Ausschluss der Haftung und keine Beschränkung der Haftung der natürlichen Person vorsehen (z.B. GbR und einfache Partnerschaft) in Höhe von mindestens € 0,5 Mio. je Versicherungsfall

- Haftungsbeschränkte Berufsausübungsgesellschaften in Höhe von mindestens € 1,0 Mio. je Versicherungsfall

Worauf müssen Sie achten?

Die Anpassung der Pflichtversicherungssummen hat auch Auswirkungen auf die Beträge, auf die die Haftung durch vorformulierte Vertragsbedingungen begrenzt werden kann. So sieht § 67a StBerG i.V.m. § 55f Abs. 3 StBerG zur vertraglichen Begrenzung von Ersatzansprüchen vor, dass die Haftung eines durch einfache Fahrlässigkeit verursachten Schadens auf den vierfachen Betrag der Mindestversicherungssumme begrenzt werden kann.

Die Berufsrechte-Reform und ihre Folgen auf Haftungsbeschränkungen durch vorformulierte Vertragsbedingungen

Künftig muss eine GbR ebenso wie eine einfache Partnerschaft eine Versicherungssumme von mindestens € 2,0 Mio. je Versicherungsfall vorhalten, um ihre Haftung durch Allgemeine Auftragsbedingungen (AAB) begrenzen zu können. Dagegen wird für haftungsbeschränkte Berufsausübungsgesellschaften eine Versicherungssumme von € 4,0 Mio. je Versicherungsfall für die wirksame Vereinbarung von Haftungsbeschränkungen durch vorformulierte Vertragsbedingungen zu vereinbaren sein. Nach derzeit geltendem Recht haben Steuerberatungs-GmbH‘s zur wirksamen Haftungsbegrenzung durch AAB lediglich eine Versicherungssumme von

€ 1,0 Mio. je Versicherungsfall vorzuhalten.

Doch welche Auswirkungen hat eine Erhöhung bzw. Reduzierung der Haftungsgrenzen auf bestehende Mandatsverhältnisse?

Für Berufsausübungsgesellschaften, die von der Veränderung der Pflichtversicherungssummen betroffen sind, empfiehlt es sich, rechtzeitig die Anpassung der AAB in den Mandaten vorzubereiten.

Werden die Klauseln der AAB bis zum Inkrafttreten der Berufsrechte-Reform nicht angepasst und erhöht sich ab diesem Zeitpunkt der gesetzliche Haftungsbegrenzungsbetrag gemäß § 67a StBerG i.V.m. § 55f Abs. 3 StBerG, könnten die Haftungsbegrenzungsklauseln unwirksam werden. Um dem entgegen zu wirken, müssen die Haftungsobergrenzen auf das neue gesetzliche Minimum erhöht werden und die neuen AAB sollten die alten Mandatsbestimmungen mit Wirkung zum 01. August 2022 ersetzen. Gegebenenfalls ist auch eine Klausel denkbar, die klarstellend regelt, dass die weitreichendere Haftung nur zur Geltung kommt, wenn der haftungsbegründende Verstoß nach Inkrafttreten der Berufsrechte-Reform begangen wurde. Diese Handlungsempfehlung betrifft die einfache Partnerschaft sowie die Gesellschaft bürgerlichen Rechts.

Für Einzelsteuerberater und Partnerschaftsgesellschaften mit beschränkter Berufshaftung tritt keine Änderung in Kraft.

Die Berufsrechte-Reform und die neuen Rechtsformen und Soziierungsmöglichkeiten

Durch die Gesetzesreform werden künftig alle Gesellschaftsformen nach deutschem Recht, einschließlich der Handelsgesellschaften, und nach dem Recht der Mitgliedsstaaten der Europäischen Union oder der Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum sowie Europäische Gesellschaften (wie z.B. die europäische Aktiengesellschaft SE) als zulässige Rechtsformen von Steuerberater-Berufsausübungsgesellschaften zugelassen (§ 49 Abs. 2 StBerG n.F.). Ausländische Gesellschaftsformen (wie z.B. die britische Limited Company) sind generell als Steuerberater-Berufsausübungsgesellschaft nicht zulässig.

In § 49 Abs. 1 S. 2 StBerG wird zudem geregelt, dass zukünftig auch sogenannte Ein-Mann-GmbHs oder -GmbH & Co. KGs zulässig sind.

Gesellschafter einer Berufsausübungsgesellschaft

Künftig ist die Bildung einer Berufsausausübungsgesellschaft über die bisherigen klassischen sozietätsfähigen Berufe hinaus, grundsätzlich mit allen Angehörigen der freien Berufe i.S.d. § 1 Abs. 2 PartGG (z.B. mit Ärzten, Apothekern, Architekten, Ingenieuren etc.) zulässig. Auch Angehörige ausländischer Steuerberaterberufe dürfen, soweit der Beruf hinsichtlich Ausbildung und Befugnissen mit dem Beruf des deutschen Steuerberaters vergleichbar ist, in einer Berufsausübungsgesellschaft tätig sein.

Des Weiteren dürfen zugelassene Berufsausübungsgesellschaften im Sinne der Bundesrechtsanwaltsordnung sowie anerkannte Wirtschaftsprüfungs- bzw. Buchprüfungsgesellschaften zukünftig Gesellschafter von Steuerberater-Berufsausübungsgesellschaften sein (§ 55a Abs. 1 S. 1 StBerG n.F.).

Auf einen Blick