Die BRAO-Reform und die Umgestaltung der Versicherungssummen

Mit Inkrafttreten der BRAO-Reform am 01. August 2022 muss jede Berufsausübungsgesellschaft, ungeachtet der Rechtsform, eine eigene Berufshaftpflichtversicherung abschließen und unterhalten. Diese Pflicht besteht derzeit lediglich für jeden Rechtsanwalt persönlich sowie für Gesellschaften mit beschränkter Haftung und Partnerschaftsgesellschaften mit beschränkter Berufshaftung. Berufsausübungsgesellschaften ohne vollständige Haftungsbeschränkung unterliegen aktuell keiner Versicherungspflicht.

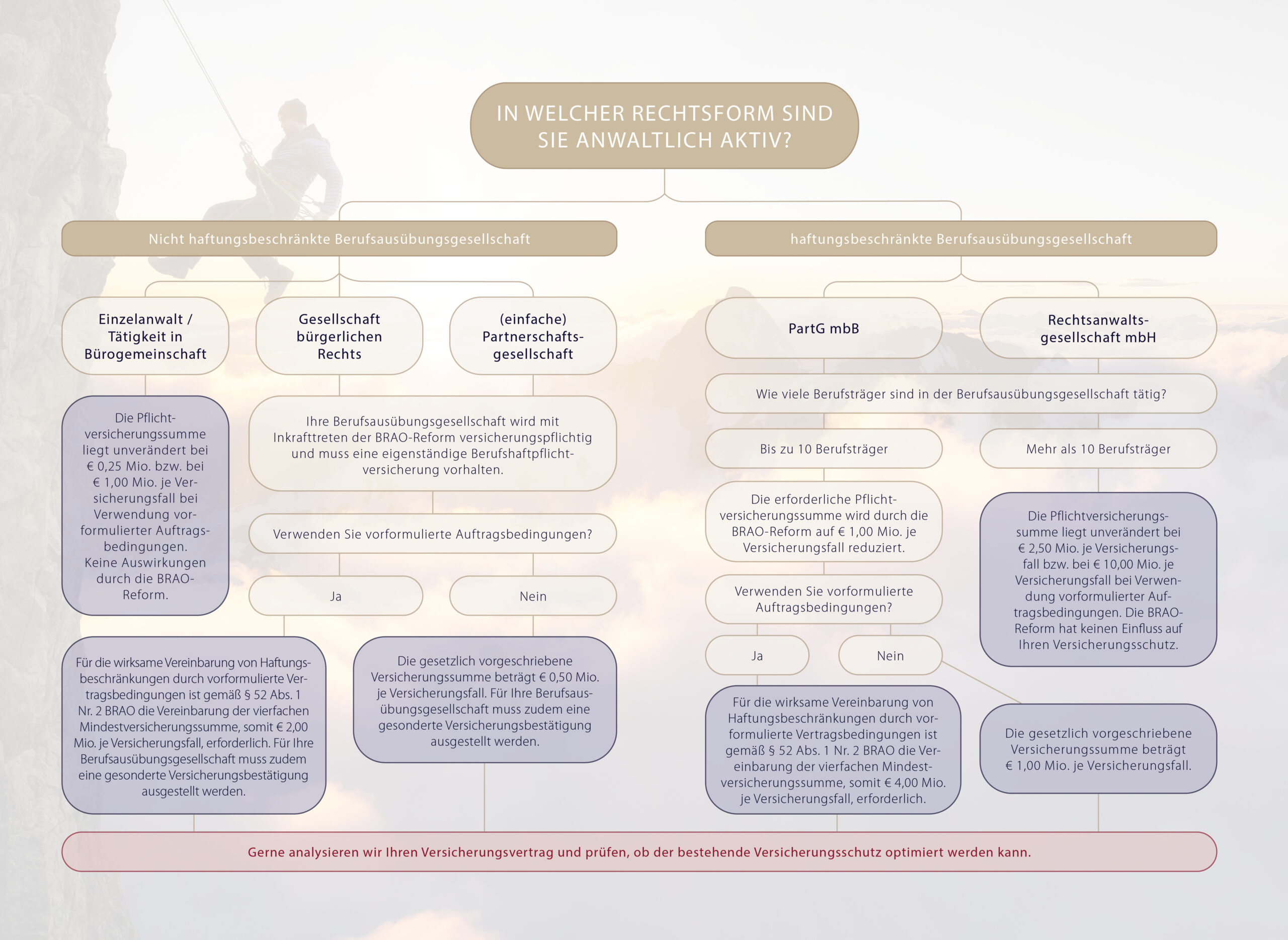

Unter anderem werden auch die Mindestversicherungssummen der anwaltlichen Berufsausübungsgesellschaften modifiziert. Zukünftig gilt eine Versicherungspflicht für

- Einzelanwälte in Höhe von € 0,25 Mio. je Versicherungsfall

- Berufsausübungsgesellschaften, die keinen rechtsformbedingten Ausschluss der Haftung und keine Beschränkung der Haftung der natürlichen Person vorsehen (wie GbR und einfache Partnerschaft), von mindestens € 0,50 Mio. je Versicherungsfall

- haftungsbeschränkte Berufsausübungsgesellschaften mit mehr als 10 Berufsträgern, wie Partnerschaftsgesellschaften mit beschränkter Berufshaftung (PartG mbB) und Gesellschaften mit beschränkter Haftung (GmbH) von mindestens € 2,50 Mio. je Versicherungsfall

- haftungsbeschränkte Berufsausübungsgesellschaften mit bis zu 10 Berufsträgern von mindestens € 1,00 Mio. je Versicherungsfall

Für die Bestimmung der Kanzleigröße sind anwaltlich tätige Personen sowie Personen, die einen Beruf nach § 59c Abs. 1 S. 1 BRAO ausüben, relevant. Hierzu zählen alle Mitglieder einer Rechtsanwalts- oder Patentanwaltskammer, Steuerberater, Steuerbevollmächtigte, Wirtschaftsprüfer und vereidigte Buchprüfer.

Worauf müssen Sie achten?

Sie befinden sich derzeit in einer haftungsbeschränkten Berufsausübungsgesellschaft mit bis zu 10 Berufsträgern? Wenn ja, überdenken Sie genau, ob Sie die Versicherungssumme auf € 1,00 Mio. herabsetzen wollen. Denn überschreiten Sie die personelle Grenze von bis zu 10 Berufsträgern, versäumen es jedoch die Versicherungssumme in diesem Zusammenhang auf € 2,50 Mio. zu erhöhen, haften alle Partner vollumfänglich persönlich, da die Versicherungssumme nicht mehr der gesetzlichen Mindestanforderung entspricht.

Die Anpassung der Pflichtversicherungssummen hat auch Auswirkungen auf die Beträge, auf die die Haftung durch vorformulierte Vertragsbedingungen begrenzt werden kann. So sieht § 52 Abs. 1 Nr. 2 BRAO zur vertraglichen Begrenzung von Ersatzansprüchen vor, dass die Haftung eines durch einfache Fahrlässigkeit verursachten Schadens auf den vierfachen Betrag der Mindestversicherungssumme begrenzt werden kann.

Die BRAO-Reform und ihre Folgen auf Haftungsbeschränkungen durch vorformulierte Vertragsbedingungen

Künftig muss eine GbR ebenso wie eine einfache Partnerschaft eine Versicherungssumme von mindestens € 2,00 Mio. je Versicherungsfall vorhalten, um ihre Haftung durch Allgemeine Auftragsbedingungen begrenzen zu können. Dagegen wird für kleinere haftungsbeschränkte Berufsausübungsgesellschaften (mit bis zu 10 Berufsträgern) eine Versicherungssumme von € 4,00 Mio. je Versicherungsfall und für alle übrigen haftungsbeschränkten Berufsausübungsgesellschaften eine Versicherungssumme von € 10,00 Mio. je Versicherungsfall für die wirksame Vereinbarung von Haftungsbeschränkungen durch vorformulierte Vertragsbedingungen zu vereinbaren sein. Nach derzeit geltendem Recht haben sämtliche Rechtsanwalts-PartG mbB und -GmbH zur wirksamen Haftungsbegrenzung durch Allgemeine Auftragsbedingungen eine Versicherungssumme von € 10,00 Mio. je Versicherungsfall vorzuhalten.

Doch welche Auswirkungen hat eine Erhöhung/Reduzierung der Haftungsgrenzen auf bestehende Mandatsverhältnisse?

Für Berufsausübungsgesellschaften, die von der Veränderung der Pflichtversicherungssummen betroffen sind, empfiehlt es sich, rechtzeitig die Anpassung der Allgemeinen Auftrags-bedingungen in den Mandaten vorzubereiten.

Werden die Klauseln der Allgemeinen Auftragsbedingungen bis zum Inkrafttreten der BRAO-Reform nicht angepasst und erhöht sich ab diesem Zeitpunkt der gesetzliche Haftungsbegrenzungsbetrag gemäß § 52 Abs. 1 Nr. 2 BRAO, könnten die Haftungsbegrenzungsklauseln unwirksam werden.

Um dem entgegen zu wirken, müssen die Haftungsober-grenzen auf das neue gesetzliche Minimum erhöht werden und die neuen Allgemeinen Auftragsbedingungen sollten die alten Mandatsbestimmungen mit Wirkung zum 01. August 2022 ersetzen. Gegebenenfalls ist auch eine Klausel denkbar, die klarstellend regelt, dass die weitreichendere Haftung nur zur Geltung kommt, wenn der haftungsbegründende Verstoß nach Inkrafttreten der BRAO-Reform begangen wurde. Diese Handlungsempfehlung betrifft die einfache Partnerschaft sowie die Gesellschaft bürgerlichen Rechts.

Für Berufsausübungsgesellschaften, für die sich die Mindestversicherungssummen künftig reduzieren (wie PartG mbB und GmbH mit bis zu 10 Berufsträgern) gilt die niedrigere Haftungs-begrenzung von € 4,00 Mio. je Versicherungsfall unserer Meinung nach nur für Mandate, die nach dem Inkrafttreten der BRAO-Reform begründet werden. Für Mandate die vor dem 01. August 2022 geschlossen werden, bliebe es bei dem höheren Haftungsbegrenzungsbetrag, wenn der Mandant der mit der Anpassung der Allgemeinen Auftragsbedingungen verbundenen Reduzierung der Haftungsgrenze nicht aktiv zustimmt.

Für Einzelanwälte und (größere) haftungsbeschränkte Berufsausübungsgesellschaften (PartG mbB und GmbH) tritt keine Änderung in Kraft.

Die BRAO-Reform und die neuen Rechtsformen und Soziierungsmöglichkeiten

Gesellschaftsformen §59b Abs. 2 BRAO n.F.

Nachdem die Rechtsformen für Berufsausübungsgesellschaften von Rechtsanwälten seit 1994 um die PartG (1994), die GmbH (1994), die AG (2000), die LLP (2000) sowie zuletzt die PartG mbB (2013) erweitert wurden, bestehen durch die Reform ab dem 01. August 2022 weitere Möglichkeiten bei der Wahl der Rechtsform. Der Gesetzgeber öffnet gemäß § 59b Abs. 2 Nr. 1 BRAO n.F. auch die Handelsgesellschaften für die Rechtsanwälte. Demzufolge können Rechtsanwaltsgesellschaften zukünftig auch die offene Handelgesellschaft (oHG) und die Kommanditgesellschaften (KG) nutzen. Die gängigsten Rechtsformen und deren Mindestversicherungssummen können Sie der nebenstehenden Tabelle „Auf einen Blick“ entnehmen.

Interprofessionelle Berufsausübung § 59c BRAO n.F.

Bislang war es Rechtsanwälten nur erlaubt, sich mit Berufen eines vergleichbaren Berufsrechts (Steuerberater, Notare, Patentanwälte, Wirtschaftsprüfer) zu soziieren. Mit Inkrafttreten der BRAO-Reform wird Rechtsanwälten nach § 59c BRAO n.F. die Möglichkeit eröffnet, mit allen freien Berufen im Sinne von § 1 PartGG eine interprofessionelle Sozietät zu gründen. Die Vereinbarkeit mit dem Beruf als Rechtsanwalt und insbesondere die Stellung als unabhängiges Organ der Rechtspflege sowie das Vertrauen in die Unabhängigkeit müssen dabei zwingend weiterhin gewährleistet sein. Bei der Gestaltung des Versicherungsschutzes solcher interprofessionellen Sozietäten sollte stets das strengste Berufsrecht angewendet werden.

Bürogemeinschaften § 59q BRAO n.F.

Eine weitere wesentliche Änderung bringt der neu geschaffene § 59q BRAO n.F.. War die Bürogemeinschaft im Hinblick auf die berufliche Zusammenarbeit bislang über § 59a BRAO der Sozietät gleichgestellt, bringt die Reform eine Entkopplung der Bürogemeinschaft. Per Definition dient sie nicht der gemeinschaftlichen Berufsausübung, sondern einer gemeinsamen Organisation des Berufes. Die Bürogemeinschaft kann weder Vertragspartnerin des Mandatsvertrages noch zugelassen werden.

Zulässig sind Bürogemeinschaften mit Angehörigen aller freien und gewerblichen Berufe, die ein Rechtsanwalt selbst als Zweitberuf ausüben dürfte.

Personen, die ihren Beruf nach außen hin gemeinschaftlich ausüben, gelten gemäß der Allgemeinen Versicherungsbedingungen einiger Versicherer als Gesellschafter und zwar unabhängig davon, wie ihre vertraglichen Beziehungen im Innenverhältnis geregelt sind. Um eine Anscheinshaftung zu vermeiden, sollte der Außenauftritt der Bürogemeinschaft daher eindeutig gestaltet werden.

Auf einen Blick